こんにちは、個人事業主の嫁・KAKOです。

旦那がフリーランスで仕事をしており、2017年分の確定申告から経理事務的な部分を担当し始めました。

それに伴い、日本の税制について日々独学で勉強しています。

社員や派遣社員で働いていた頃には、税金について殆ど何も考えずに働いているだけでした。

勉強し始めて感じている事は、給料からの天引きって便利だけど、ちょっと怖い。

もう20代も終わるけど、恥ずかしいくらいに圧倒的な知識不足を痛感。

でも税金を払い過ぎて損したくないので、勉強します。

年をまたぐと税金の制度も多少変わったりするので、最新の情報もチェックしていかなければいけません。

個人事業主の妻になって、具体的にやった事務的なことをシェアします。

青色専従者の節税効果がすごい

フリーランスで働いている人で専業主婦の配偶者がいて共に仕事をしている場合、その配偶者を青色専従者として税務署へ届ければ、配偶者へ給料を支給することができます。

そして、その給料は全額経費として計上することが出来るようになります。

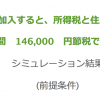

扶養控除38万円は受けられなくなりますが、年間39万円以上を妻へ支払う場合には扶養控除よりも経費が大きくなるので、結果的に節税へ繋がります。

妻への給料の上限はありません。

(もちろん業務内容と報酬額とのバランスは必須。)

ただし、

100万円を超えると多くの地域で妻本人に住民税が課税。

103万円を超えると妻本人に所得税が課税。

されることを考えると、100万円未満の給料支給に設定すると節税には効果的です。

ただし、夫の課税所得額によって最も節税できる妻の給料額は変わります。

![]()

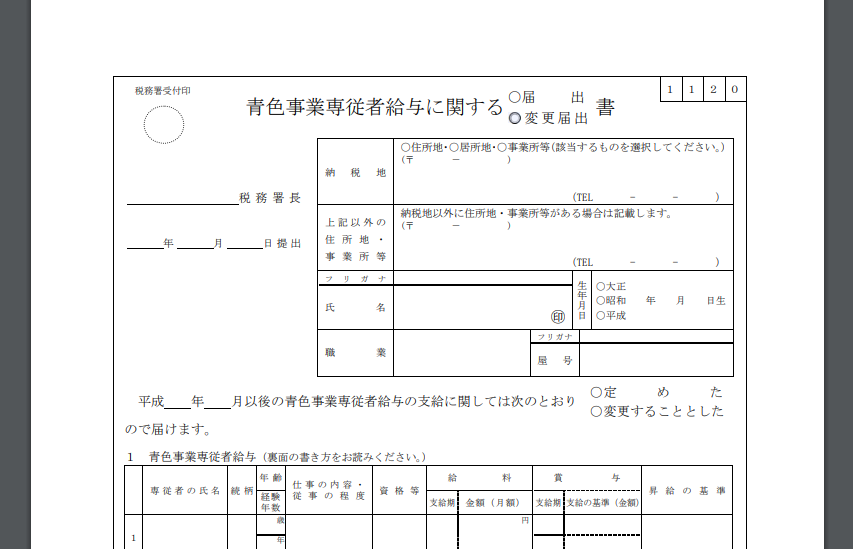

青色専従者になるために税務署への提出が必要な書類

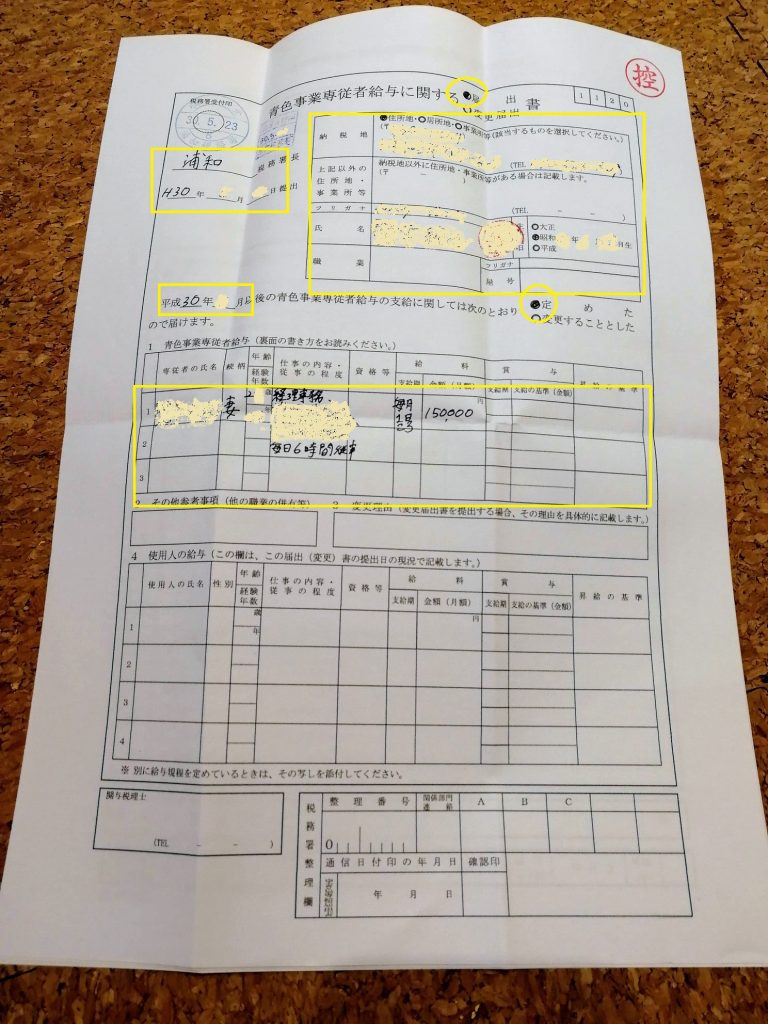

①青色専従者となる為には、税務署へ青色専従者となる届け出をする必要があります。

→青色専従者給与に関する届出書

書類は国税庁のホームページからダウンロード・印刷できます。

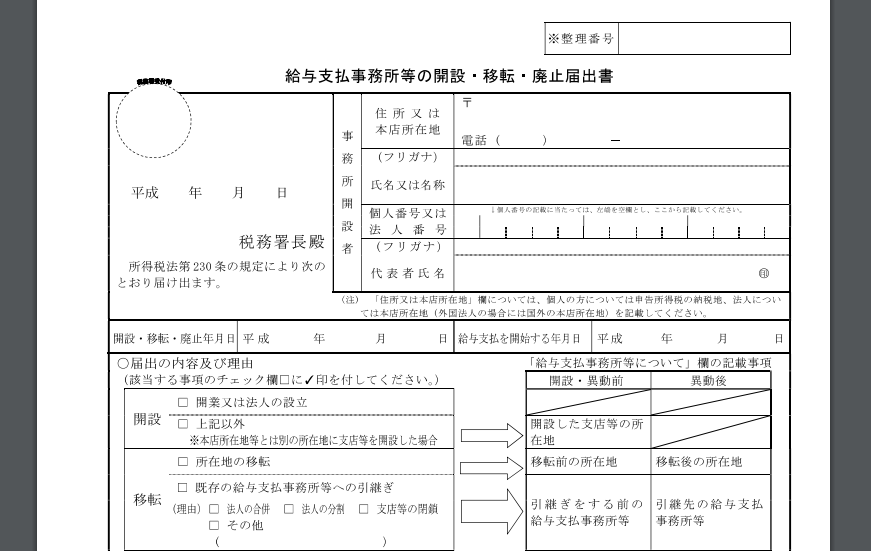

②従業員(青色専従者含め)を雇う場合には税務署へ申請が必要です。

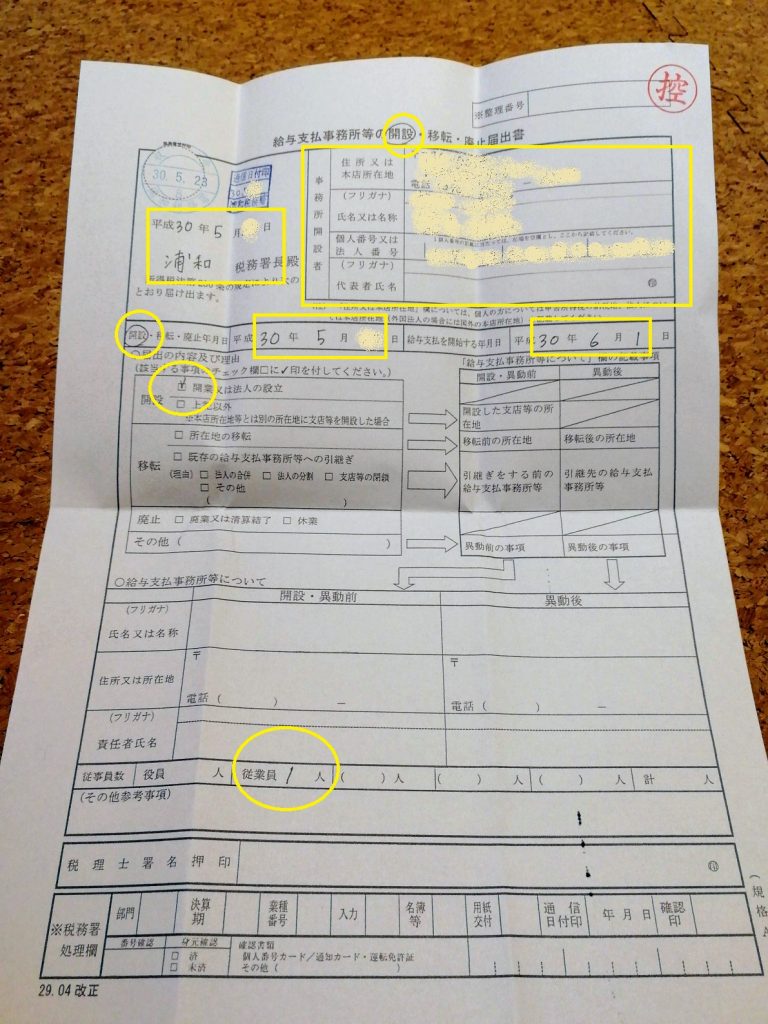

→給料支払事務所等の開設(・移転・廃止)書

書類は国税庁のホームページからダウンロード・印刷できます。

まず、この2種類の書類を管轄の税務署へ届け出(もしくは郵送)すればOK。

書類名は複雑そうな気配ですが、実際書くのは簡単でした。

ほぼ名前と住所くらいなので、サクッと終わります。

上記、届け出と一緒に申請するといい

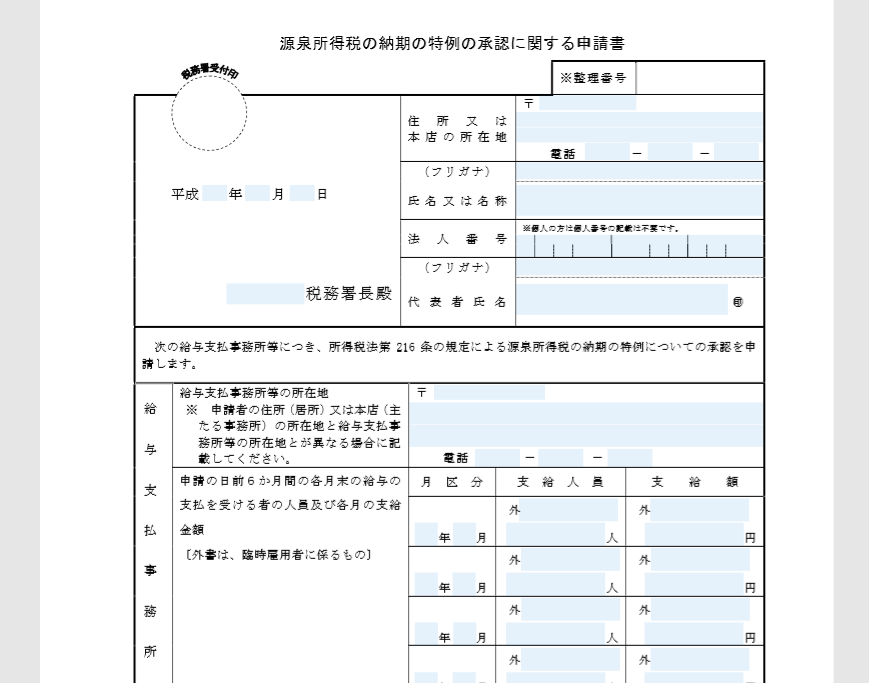

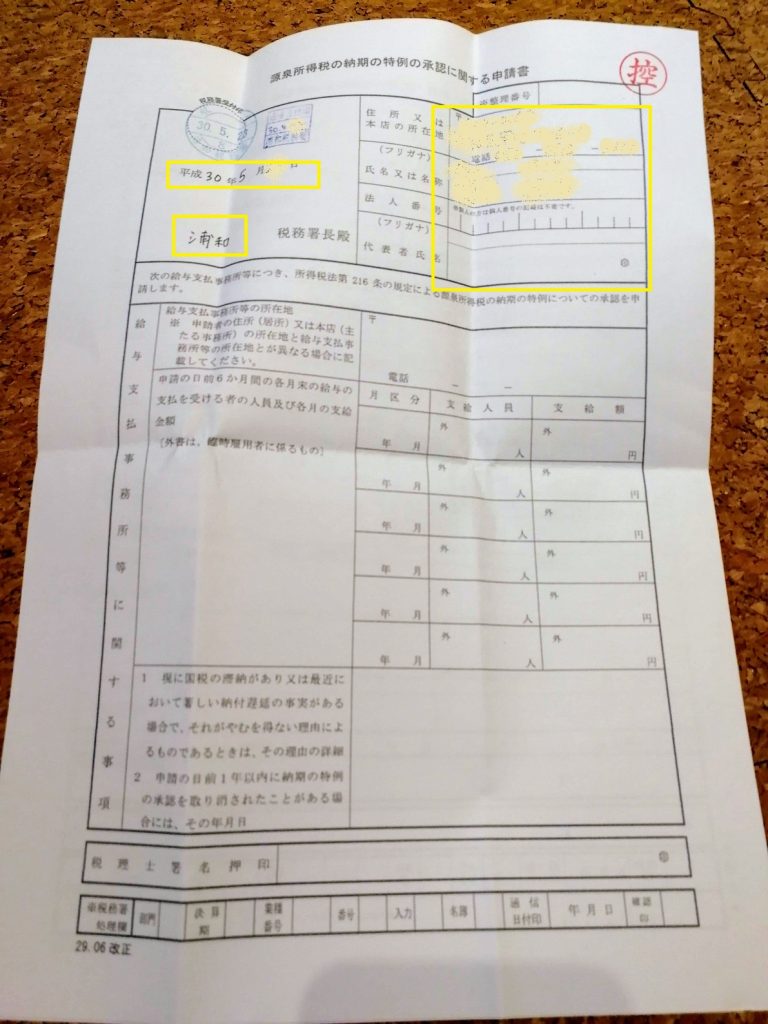

「源泉所得税の納期の特例の承認に関する申請書」

通常、従業員を雇った場合に雇用主は、源泉所得税を毎月10日に納付する必要があります。

それをまとめて納付(年に2回・6か月分ずつ)できるようにする制度が、納期の特例制度です。

この特例制度を利用するためには、税務署へ申請を行う必要があります。

→源泉所得税の納期の特例の承認に関する申請書

書類は国税庁のホームページからダウンロード・印刷できます。

この書類も上の2種類と同じく、記載は簡単です。

ちなみに納付の期日は、

・1月~6月までに支払った所得から源泉徴収をしたもの・・・7月10日

・7月~12月までに支払った所得から源泉徴収をしたもの・・・翌年1月20日

上記3種類の書類をまとめて管轄の税務署へ送付したよ

・青色専従者給与に関する届出書

・給料支払事務所等の開設(・移転・廃止)書

・源泉所得税の納期の特例の承認に関する申請書

この3種類の書類を、管轄の税務署へまとめて簡易書留で送付しました。

私は控えも欲しかったので、切手付き返信用封筒と上記書類のコピーを同封、念のため付箋に「3部控え希望・返送をお願いします。」と書いて添付しておきました。

送付から3日後、税務署から控えが返送されてきました

意外に控えの返送がはやくてビックリ。

届け出・申請は無事に受理されました。

送付したコピーに控え印を押したものが同封されていました。

私の場合には、黄色で囲った所のみ記入すればOKでした。

↑青色事業専従者給与に関する届出書には、給料額を記載する欄があります。

この欄には、給料の最大支給額を記入します。

実際の給料額と異なってokですが、この最大支給額を上回って支給することは出来ません。

上回って支給するには、事前に変更届を出す必要があります。

そのため、多めに書いておくのがベターです。

青色専従者に無事になれた~

青色専従者になるのは意外に簡単だった。

↓節税関連で読んだ本で、すごく分かり易くて読みやすかったので紹介。

KAKO

最新記事 by KAKO (全て見る)

- 雨穴「変な絵」の考察(ネタバレ注意) - 2024年4月22日

- 《3歳》コロナ体験・自宅療養・さいたま市保健所の対応 - 2022年4月11日

- 三浦春馬さんの自死について確実に云える1つのこと - 2020年8月16日